Для ведения семейного бюджета мы подготовили шаблоны таблиц в Еxcel на месяц и на год. Таблицы можно скачать и адаптировать под свою ситуацию для дальнейшего использования. Мы расскажем о самых обидных ошибках при ведении бюджета и дадим рекомендации как их избежать.

ОГЛАВЛЕНИЕ:

1. Причины, по которым стоит начать контролировать свой бюджет

2. «Крысиные бега»: что это такое и чем они опасны

3. Из чего складывается семейная бухгалтерия

4. Инструменты для учёта денег

5. Таблицы excel для ведения бюджета (СКАЧАТЬ)

5.1. Таблица на месяц

5.2. Таблица на год

6. Бюджет на 1000 дней

7. Пошаговая инструкция для составления семейного бюджета

7.1. Ставим цели

7.2. Определяем источники дохода

7.3. Распределяем расходы по статьям

7.4. Потребности и желания

7.5. Учет и анализ

7.6. Корректировка

8. Как планировать расходы при нерегулярных доходах

9. Методы распределения доходов и расходов

9.1. Правило Элизабет и Амелии Уоррен или 50/30/20

9.2. Метод 4-х конвертов

9.3. Принцип 10-ти процентов

10. Основные ошибки

10.1. Отсутствие самодисциплины

10.2. Усложнение отчета

10.3. Жесткая экономия

10.4. Отсутствие анализа

11. Рекомендации по ведению семейного бюджета

11.1.Выработайте систему

11.2. Не нужно тратить то, чего еще не имеете

11.3. Создавайте пассивный доход

11.4. Сделайте своё хобби источником дохода

11.5. Ставьте цели

11.6. Заботьтесь о своем здоровье

11.7. Развивайте практичность в покупках

11.8. Изучайте терминологию

11.9. Повышайте финансовую грамотность

11.10. Создайте финансовую безопасность

11.11. Давайте деньги в долг правильно

Причины, по которым стоит начать контролировать свой бюджет

Как правило, люди вообще не отдают себе отчет, что происходит с их финансами. И те, кто не считает расходы, очень сильно себя обманывают. Между тем, учет всех доходов и расходов имеет свои положительные стороны и следующие преимущества:

- вырабатывается осознанный подход к тратам денежных средств;

- позволяет быстрее рассчитаться с долгами;

- дает возможность совершить крупную покупку без использования кредитной карты;

- можно позволить себе более качественный отдых и путешествия;

- находятся средства для формирования финансовой подушки безопасности;

- возможность покупки собственного жилья;

- создание пассивного дохода к моменту выхода на пенсию;

- возможность для получения престижного образования детям.

Обычно, на вопрос: «На что вы тратите деньги»? — отвечают: «Ну, на питание мы тратим немного. На одежду и развлечения – почти не тратим… На детские развлечения – тоже почти не тратим. На хобби и самообразование – крайне редко».

Тут возникает вопрос: Куда уходят ваши деньги? У кого есть кредиты, ответят, что на погашение кредитов и уходят.

На самом деле это не так. Люди, в основном, просто не умеют считать деньги! Просто потому, что их этому нигде не научили. Ни дома, ни в школе, ни в институте. Если вы действительно хотите изменить свою жизнь – нужно научиться этому самостоятельно.

Контролировать семейный бюджет необходимо для того, чтобы понимать, на что уходят деньги. Только так можно определить «дыры», в которых навсегда исчезают деньги и быстрее выйти из «крысиных бегов».

«Крысиная гонка — это бесконечное, саморазрушительное или бессмысленное занятие»

«Крысиные бега»: что это такое и чем они опасны

Когда расходы превышают доходы обычно находят подработку. Доходы при этом повышаются, но вместе с ними растут и расходы. Приходится работать еще больше. И это следующий виток «крысиных бегов».

Чем выше становятся доходы, тем выше расходы. Чем выше расходы, тем больше приходится работать, чтобы увеличить доходы. Это бесконечный процесс и его называют «крысиные бега» или «крысиные гонки».

Чтобы выйти из этого состояния нужен другой подход к ведению семейного бюджета. Необходимо развить в себе привычку записывать все доходы и расходы, т.е. контролировать свои денежные потоки. Это азы финансовой грамотности.

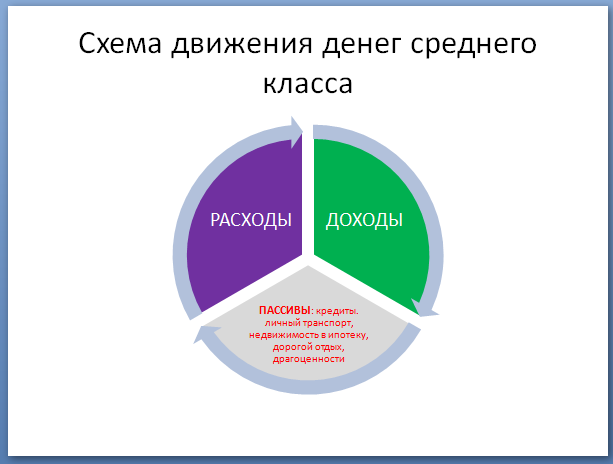

Второй шаг — это научиться грамотно тратить деньги и инвестировать. Вкладывать деньги в активы, вместо пассивов.

«Активы – это то, что кладет деньги в ваш карман. Пассивы – это то, что забирает деньги из вашего кармана.

Богатые приобретают активы. Бедные несут лишь расходы. Средний класс приобретает пассив, который считает активом»

Роберт Кийосаки

Семья это маленькая организация или бизнес, где есть свой директор, начальник отдела снабжения, производственный отдел, инженерный состав и ученики-стажеры. Но, серьезная организация не может существовать без финансового отдела и бухгалтерии! Назначьте себя финансовым директором и главным бухгалтером по совместительству – начните управлять своими финансами.

Из чего складывается семейная бухгалтерия

Семейный бюджет состоит из доходов и расходов.

Доходы это:

- Заработная плата от основной работы

- Подработки

- Социальные выплаты

- Налоговые вычеты

- Любая денежная помощь

- Подарки в виде денег

- Прибыль от инвестиций

- Прибыль от аренды недвижимости

- Другие имеющиеся источники поступления денег

Если вы получаете пособия и алименты на ребенка, то эти суммы также следует вносить в категорию «доход».

Расходы это:

- Оплата жилья

- Кредиты, долги

- Содержание автомобиля

- Обучение

- Повседневные траты на продукты питания, транспорт, бытовую химию и средства личной гигиены

- Страховки

- Налоги

- Одежда, обувь

- Уход за собой, профилактика здоровья

- Развлечения и отдых

Мы ошибочно думаем, что разумно распределяем свои средства, до тех пор, пока не начинаем вести учет расходов и доходов. После ведения бюджета в течение 2-3 месяцев можно видеть чёткую картину, куда уходят финансы.

Результаты таких подсчётов чаще всего показывают, что треть своих доходов люди тратят на абсолютно ненужные вещи.

Инструменты для учёта денег

Ведение семейного бюджета должно войти в привычку. Поэтому необходимо, чтобы процесс был максимально комфортным и удобным. Выберите способ, который подходит вашему образу жизни и который не будет вас затруднять.

Определите время, когда будете заниматься личной бухгалтерией, тогда у вас выработается дисциплина и ответственность в этом вопросе.

Если вы никогда ранее не вели бюджет, лучше начинать это делать вручную. Можно использовать тетрадь или канцелярскую книгу. Удобнее вносить данные в таблицу, также расчерченную вручную. Заполнять таблицу нужно ежедневно.

На первоначальных этапах ведения бюджета можно разбить некоторые категории на подкатегории, чтобы понимать, что конкретно вы покупаете. Например, группу «питание» можно разделить на подгруппы: молочные продукты, сладости, мясные продукты, и.т.д. С помощью такого деления вы поймете, как можно оптимизировать расходы.

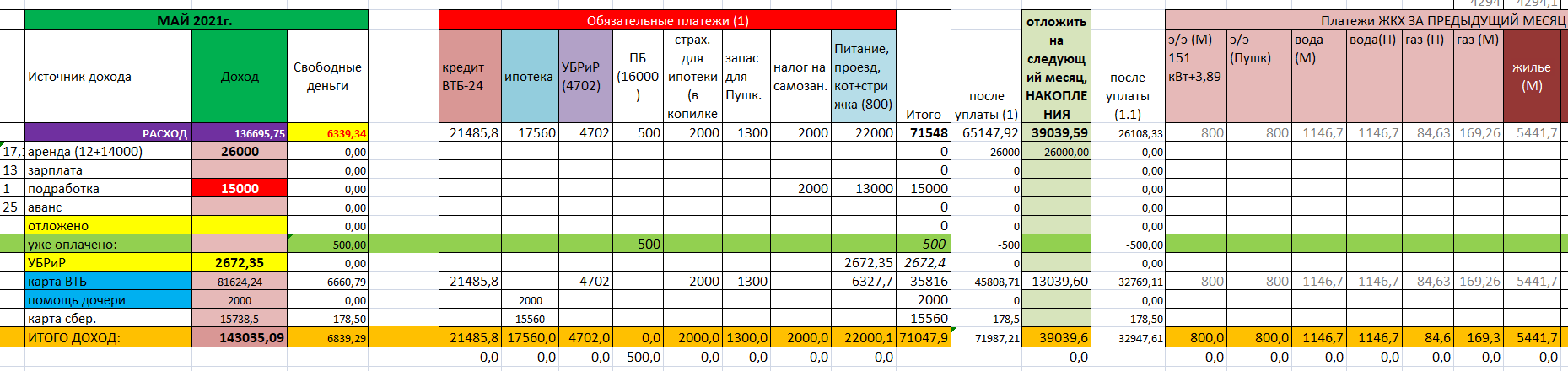

Таблицы еxcel для ведения бюджета

Когда вы научитесь вести бюджет вручную, можно переходить в более автоматизированный формат — ведение бюджета с помощью таблицы в еxcel. Это значительно упрощает учет доходов и расходов семьи.

В таблицу можно внести неограниченное количество категорий. Задав нужную формулу, вы будете получать точную итоговую цифру по расходам за любой требуемый период: день, неделю или месяц. Пример таблицы:

Ниже представлены два варианта таблиц еxcel для ведения бюджета на месяц и на год:

СКАЧАТЬ: Таблица №1 ведения семейного бюджета на месяц

СКАЧАТЬ: Таблица № 2 ведения семейного бюджета на месяц

СКАЧАТЬ: Таблица бюджета на год

Как сохранить таблицу бюджета из Google диска на свое устройство с возможностью редактирования показано ниже

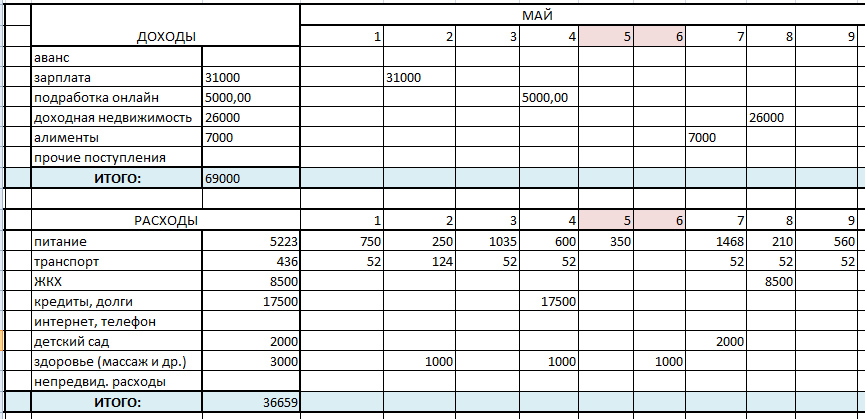

Таблица на месяц

Таблицу можно адаптировать под свои расходы: добавить или исключить некоторые графы Можно добавить статьи расходов или доходов, которые здесь не учтены. Например, «домашние животные» или «средства личной гигиены».

В конце месяца необходимо сделать анализ бюджета и выявить то, без чего можно было обойтись. Также, в конце месяца необходимо подсчитать, превышают ли расходы ваши доходы, и есть ли у вас возможность создавать накопления.

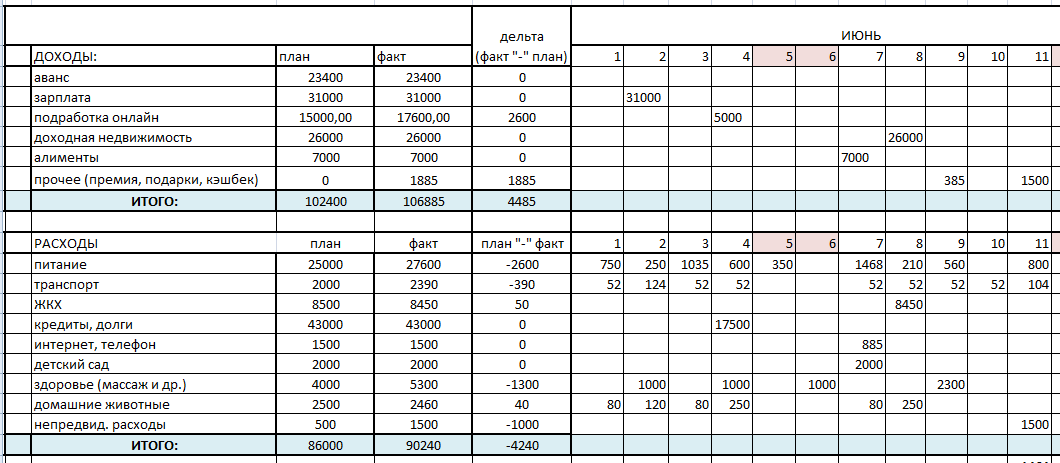

При составлении таблицы на следующий месяц можно добавить графу «расходы — план», «расходы — факт» и «дельта». Дельта это разница между запланированными расходами и фактическими. Это же касается, и доходов. Таблица будет выглядеть следующим образом:

В графе «план» пишется сумма, которую вы планируете потратить по каждой категории расходов. В колонке «факт» – фактическая сумма расхода. Чтобы посчитать колонку «дельта» для доходов нужно из «факта» вычесть «план». Для расходов, наоборот – из «плана» вычитаем «факт».

Если вы вышли за пределы планируемой суммы, то значение в колонке «дельта» будет со знаком «минус». Если на чем-то получилось сэкономить, или вы получили какую-то сумму в подарок, или вернулся кешбек за покупки, дали премию на работе и др., тогда «дельта» будет со знаком «плюс».

Этапы составления таблицы в еxcel:

- Определить две основные категории – расходы и доходы

- В таблицу «доходы» внести данные обо всех финансовых поступлениях

- Заполните данные таблицы «расходы», указав те суммы, которые планируете потратить

- Ежедневно заполняйте таблицу

- По истечение месяца подведите итог и сделайте выводы — получилось ли уложиться в запланированную сумму на расходы по каждой из категорий или нет

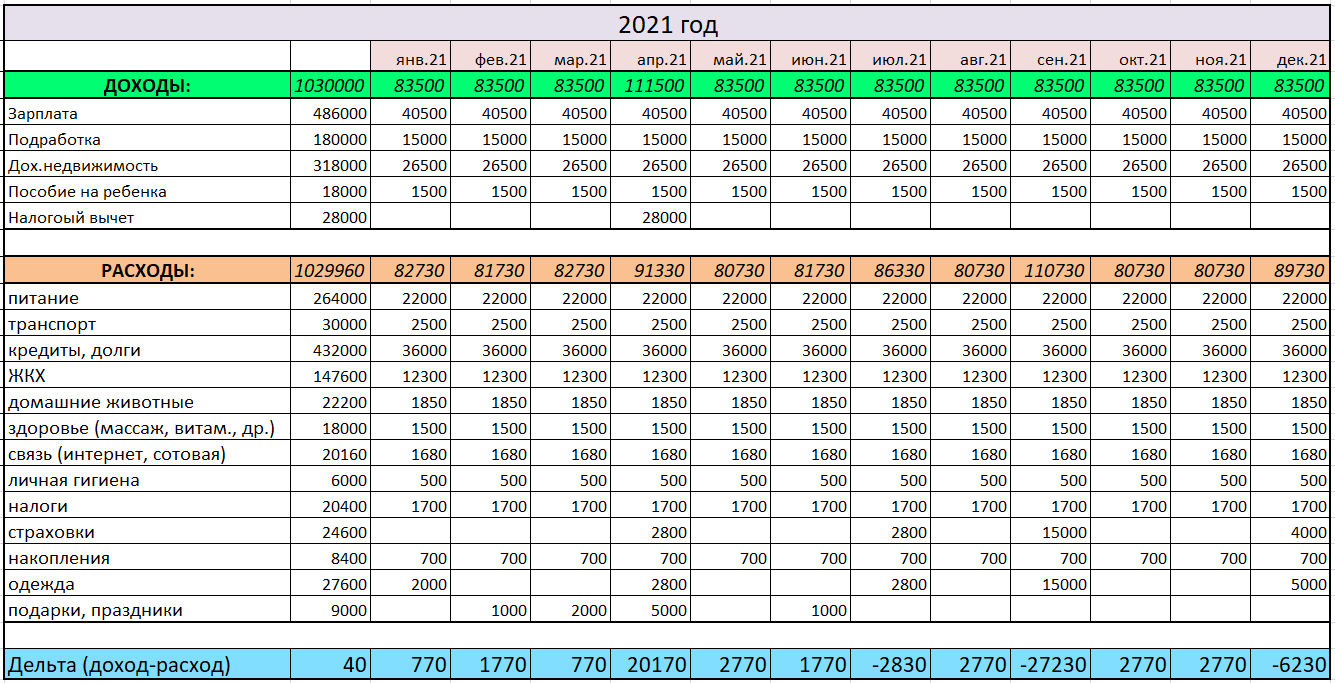

Таблица на год

Планирование семейного бюджета на месяц удобно для постановки краткосрочных и среднесрочных целей (покупка гаджета, путешествие). Для достижения долгосрочных целей необходимо составить бюджет на год. Это делается только после того как вы несколько месяцев подряд вели бюджет и теперь точно знаете размер своих ежемесячных расходов и доходов.

Потребуется учесть все ежемесячные траты с учётом необходимости делать накопления, а также с учётом поставленных краткосрочных целей.

Особое место при составлении плана бюджета нужно уделить резервному фонду (не путайте с целевыми накоплениями).

«Резервный фонд» или «финансовая подушка безопасности» – это те деньги, которыми можно воспользоваться только при возникновении экстренной ситуации (поломка автомобиля, бытовой техники, срочная операция, срочная помощь родителям, детям, друзьям, потеря работы и другие ситуации, которые сложно предусмотреть).

Основное правило подушки безопасности — после того, как вы взяли оттуда деньги, их необходимо обязательно вернуть.

Скачать шаблон: Таблица бюджета на год

Бюджет на 1000 дней

Расчет семейного бюджета на 1000 дней ведется для постановки долгосрочных дорогих целей (обучение, открытие бизнеса, покупка автомобиля или недвижимости, строительство дома и др.).

При составлении такого бюджета необходимо учитывать данные не только ежемесячных подсчётов, но и бюджета на год с учётом всех краткосрочных и долгосрочных целей, а также с учётом формирования резервного фонда и оформлением страховок.

Для составления такого плана можно использовать таблицу бюджета на год. Нужно будет в этом документе только добавить столбцы в необходимом количестве.

Пошаговая инструкция для составления семейного бюджета

С помощью этой инструкции можно составить план распределения семейного бюджета на месяц.

Ставим цели

Для того, чтобы начать вести семейный бюджет, нужно понять для чего вы это будете делать — нужно поставить цель. Ставьте не только долгосрочные цели (покупка недвижимости, инвестиции, путешествие, и др.), но и краткосрочные (покупка нового гаджета, лечение зубов, покупка бытовой техники).

Добиваясь краткосрочных целей, вы будете чувствовать успех от того, что у вас всё получается, и страх перед долгосрочными целями будет уходить.

«Если не знаешь чего хочешь, умрешь в куче того, чего не хотел»

Определяем источники дохода

Определите все свои источники дохода. Начинайте с регулярных источников: зарплата, социальные пособия, алименты. Далее укажите, какие есть дополнительные источники дохода (доход от недвижимости), потом переходите к временным и периодическим источникам: подработка, налоговый вычет, премия.

Распределяем расходы по статьям

Определите статьи расходов. Разделите эту графу на подкатегории – постоянные, неизбежные и непредвиденные расходы.

В графе «постоянные расходы» будут фиксироваться те траты, сумма которых неизменна: оплата коммунальных услуг, плата за обучение, страховка, связь, кредиты.

В графу «неизбежные расходы» следует вносить траты на еду, одежду, медицину, средства личной гигиены, подарки, развлечения, и.т.д. Эту графу нужно сделать под все свои подобные запросы.

Статья «непредвиденные расходы» – это 10-20% вашей зарплаты, которые вы не должны тратить на две предыдущие статьи.

Потребности и желания

Постарайтесь адекватно разделить ваши потребности и ваши желания. Чаще всего покупки, совершаемые в порыве эмоций, являются необдуманными и бьют по карману.

При ведении учета семейного бюджета люди начинают обращать внимание на то, что, казалось бы, незначительные суммы, расходуемые на всякие мелочи, по итогу складываются в приличную сумму.

Возьмите себе за правило пользоваться в магазинах наличными, а деньги, которые вы собираетесь откладывать храните на картах. С деньгами в электронном формате расстаться проще, а потому контролировать себя сложнее

Учет и анализ

Отследите свои траты за месяц. В конце месяца сделайте анализ своих расходов. Оцените, от каких покупок вы могли бы отказаться безболезненно.

Корректировка

Откорректируйте свой бюджет после анализа первого месяца. Вы увидите, что если вы сократите расходы в некоторых категориях, то спокойно можно отложить дополнительную сумму для своих краткосрочных или долгосрочных целей.

Корректируйте свой бюджет, если это необходимо. В любой момент могут возникнуть непредвиденные траты. Изменяйте бюджет, если в этом есть необходимость.

Как планировать расходы при нерегулярных доходах

Если вы имеете нерегулярный доход, то при планировании семейного бюджета необходимо более детально распределить свои траты.

Для начала выделите ту сумму, на которую вы стабильно могли бы жить каждый месяц. Излишки откладывайте на счёт.

Также можно сделать две таблицы, в одной записывать бюджет для хорошо оплачиваемого месяца, а другой для плохо оплачиваемого. К этим таблицам стоит относится адекватно и стараться не брать кредиты или рассрочки в надежде, что месяц будет хорошо оплачиваемым.

Методы распределения доходов и расходов

Чтобы грамотно распределить семейный бюджет и не чувствовать себя ущемленным, необходимо понять, для чего это нужно. Конкретное понимание цели приведет вас к желаемому результат.

Существует методы, используя которые можно грамотно распределить семейный бюджет.

Правило Элизабет и Амелии Уоррен или 50/30/20

Автором данного правила являются две американки, Элизабет Уоррен и ее дочь Амелия Уоррен. Вместе они написали книгу, которая впоследствии стала бестселлером «Все ваше благосостояние: главный денежный план на всю жизнь».

Автором данного правила являются две американки, Элизабет Уоррен и ее дочь Амелия Уоррен. Вместе они написали книгу, которая впоследствии стала бестселлером «Все ваше благосостояние: главный денежный план на всю жизнь».

Правило заключается в том, чтобы распределить доход на 3 части:

- 50% дохода должны покрывать обязательные расходы (квартплата, обучение, интернет и связь);

- 30% вы оставляете на неизбежные и дополнительные (еда, одежда, медицина, развлечения);

- 20% это погашение кредитов, а также для формирования накоплений.

Метод 4-х конвертов

При использовании данного метода нужно высчитать свой доход. Если доход нестабилен, тогда высчитайте среднюю сумму, которую вы имеете каждый месяц.

От этой суммы необходимо отнять сразу 10% для того, чтобы формировать накопления. Таким образом будет формироваться ваша финансовая подушка. Если это не будет сделано сразу, то эти деньги уйдут на оплату счетов и не будет возможность их отложить – это ваш первый конверт.

Во второй конверт положите те деньги, которые нужны для основных нужд (оплата, квартиры, кредиты, обучение)

Третий конверт будет содержать средства необходимые для вашего социального общения (походы к кафе, театр, тренажерный зал). Старайтесь не загонять себя в жёсткий режим экономии, иначе вы обозлитесь от невозможности отдохнуть и отвлечься от повседневных забот, например, встретиться с друзьями в кафе.

Сумма, которая у вас осталась, будет содержимым вашего четвертого конверта. Сюда войдут расходы на еду, одежда и д.р.

Если в конце месяца у вас останутся деньги со второго, третьего или четвёртого конверта, то переложите эту сумму в первый конверт. Ваша финансовая подушка будет расти быстрее.

Начинать вести учет это не просто. Смена поведения в отношении денег болезненный переход. И на первых этапах возможен срыв и желание все потратить.

Принцип 10-ти процентов

Можно откладывать 10% от всех видов дохода. В этом случае у вас всегда будет запас финансов

В большинстве случаев люди получают свою зарплату на банковскую карту. Будет удобнее завести еще одну дебетовую карту, чтобы переводить на нее 10% от зарплаты.

Отчислять деньги нужно сразу же после поступления денег на счёт, а не после того, как часть суммы уже потрачена.

Основные ошибки

Мы собрали несколько наиболее частых ошибок, которые совершаются новичками при ведении семейного бюджета.

Отсутствие самодисциплины

Зачастую люди перестают вести семейный бюджет уже через несколько дней, после того, как начали. Часто это происходит из-за того, что выбран неудобный способ для учета денег.

Из-за этого вы сначала откладываете внесение записей на следующий день, на несколько дней…потом вы уже не помните, куда были потрачены деньги и бросаете эту затею.

Усложнение отчета

Слишком подробный отчёт, который утомляет и забирает много времени. Не нужно дробить категорию «продукты» на слишком мелкие. Такие, как «молоко», «сметана», «йогурт» и прочее. Если вы хотите подойти к бюджету более детально, лучше обозначить это все как «молочные продукты». Такие подробности необходимы лишь на первых этапах ведения семейного бюджета. Далее придет понятие, что это не влияет на итоговую цифру расходов.

Жесткая экономия

Жёсткие ограничения в расходах. Когда люди принимают решение об экономии, то зачастую загоняют себя в жёсткие рамки, в которых ничего себе не позволяют. В результате, если остаются свободные деньги, человек не может себе позволить даже маленькие радости. Это приводит к выгоранию и отсутствию стимула зарабатывать.

Если раньше при встрече с друзьями вы не особенно задумывались о стоимости заведения, где происходила встреча, то теперь вы все просчитываете.

Из-за этого даже могут возникать конфликты с друзьями и родными.

Когда вы выставляете себе жёсткие рамки это чревато тем, что возможен срыв, и вы потратите все накопленные средства. Оставляйте деньги на удовольствия!

Отсутствие анализа

Нет анализа учета семейного бюджета. Семейный бюджет – это своего рода документация, анализируя которую можно определить, какая сумма необходима вам в следующем месяце на каждую категорию расходов, а какую сумму можно отложить на целевые накопления. Без анализа данных у вас не будет чёткой картины о ваших финансовых делах. Да, вы ведете учет семейного бюджета, но его анализ позволит точно оценить от чего вы могли бы отказаться в пользу долгосрочной цели.

Рекомендации по ведению семейного бюджета

Наши рекомендации помогут вам вести бюджет легко и просто, не совершая при этом досадных ошибок.

Выработайте систему

Чтобы наладить систему ведения семейного бюджета необходимо запастись терпением. По крайне мере, на несколько первых месяцев. Процесс учёта расходов и доходов необходимо превратить в привычку.

Обязательно придерживайтесь той стратегии ведения бюджета, которую вы выбрали. Расходы записывайте ежедневно.

Определите, кто из членов семьи будет вести учёт. Можно распределить между членами семьи, кто за какую категорию расходов будет отвечать, и делать записи вместе.

Помните, что нужно оставлять средства для радостей и социального общения.

Не нужно тратить то, чего еще не имеете

Помните о том, что перед тем, как потратить деньги, их нужно заработать. Так вы обезопасите себя от риска возникновения долгов и кредитов и будете иметь стабильный эмоциональный фон.

Если вы получили хорошую премию в текущем месяце, не стоит рассчитывать на такую же в следующем. Планируйте бюджет на следующий месяц, исходя из минимально возможных доходов. А все, что придет сверх этого, лучше направить на погашение долгов или на накопления.

В долг мы берем чужие деньги и на время, а отдаем свои и навсегда

Создавайте пассивный доход

Создавайте источники пассивного дохода. Изучайте возможности инвестиций в ценные бумаги, доходную недвижимость, доходные сайты.

Сделайте своё хобби источником дохода

Как говорил Конфуций: «Выберите себе дело по душе, и вы никогда не будете работать». Ведь то, что вы любите делать может быть очень нужно другим людям и они готовы платить за это. А для вас это станет дополнительным источником дохода.

Обязательно улучшайте свои навыки. Помните о том, что повышая свою квалификацию вы увеличиваете свой доход, а следовательно быстрее приближаетесь к поставленным целям.

Ставьте цели

Накопления без цели не делаются. Как только поставлена цель, подсознание воспринимает это как задачу и ищет пути решения для ее реализации.

Цели должны быть реальны и достижимы за адекватный период времени. Запишите финансовые цели на бумаге. Визуализируйте их и представляйте, что уже владеете той суммой, которую хотите иметь.

Заботьтесь о своем здоровье

Один из наших главных ресурсов это здоровье. Позаботьтесь о нем — избавьтесь от вредных привычек, таких как курение, употребление алкоголя, вредная пища. Это приведет не только к улучшению здоровья, но и сократит расходы.

Развивайте практичность в покупках

Старайтесь покупать вещи, которые прослужат вам несколько лет, а не пару месяцев. Перед покупкой дорогой вещи, подумайте — действительно ли она вам нужна, как часто вы будете ей пользоваться, необходимость это или каприз?

Изучайте терминологию

Изучайте финансовую и экономическую терминологию, чтобы вы могли отличить слово «транзакция» от слова «инвестиция». Знание терминологии поможет избежать ошибок при заключении любых сделок: оформление кредита, страхового полиса, расписки о получении денег в долг, заключение договора купли/продажи недвижимости и др.

Повышайте финансовую грамотность

Развивайте финансовый интеллект и улучшайте свою финансовую грамотность. Читайте книги, ищите информацию о том, как можно зарабатывать в современном мире. Таким образом, вы будете развивать гибкость финансового мышления, научитесь грамотному распределению денег.

Существует различное количество семинаров и курсов по повышению финансовой грамотности. Изучение денежных законов поможет овладеть не только способами экономии, но и откроет новые возможности для заработка.

Кроме того, пользуйтесь своими правами, которые гарантирует государство. Одно из них — возврат налоговых отчислений. Если за прошедший год у вас, к примеру, были большие расходы на лечение или образование, вы можете вернуть обратно 13% от суммы расходов. Это называется «налоговый вычет»

Создайте финансовую безопасность

Сформируйте финансовую подушку безопасности. Это необходимая составляющая каждого семейного бюджета.

Ее назначение — обеспечить финансовую защиту на случай непредвиденных экстренных ситуаций: потеря работы, болезнь, поломка техники и др.

Запас денег даст возможность продолжать жизнь на прежнем уровне пока не наладится ситуация. Размер финансовой подушки безопасности должен быть не менее 3-6 месячных расходов семьи.

Давайте деньги в долг правильно

Давайте в долг ту сумму, с которой вы безболезненно можете расстаться. При более крупных суммах займа, обязательно требуйте расписку о получении денежных средств. Это снизит риск не возврата денег, а при спорных ситуациях послужит доказательством в суде.

Как составить бюджет при нестабильной зарплате,если я не знаю какой доход будет в следующем месяце?Спасибо.

Здравствуйте, Татьяна! При нестабильной зарплате, в первую очередь нужно определить сумму минимальных обязательных расходов за месяц, т.е. те расходы, которые Вы не можете не делать: продукты питания, коммунальные платежи, кредиты, транспорт, оплата детского сада и другие расходы, без которых Вы не можете обойтись. Возможно, Вы не можете начать свой день без чашечки кофе, или Вам необходимо посещать массаж для поддержания себя в ресурсном состоянии — не отказывайте себе в этих радостях!)

В течении 1-2 месяцев записывайте все свои расходы до копейки. Когда Вы будете точно знать, какая сумма денег Вам жизненно необходима, чтобы поддерживать нормальное существование в течении месяца, можно планировать бюджет.

Если, в конце месяца у Вас останутся свободные деньги, направьте их на создание денежной подушки безопасности и целевые накопления.

О том как правильно сформировать финансовую подушку безопасности можете почитать в этой статье: https://finznaniya.ru/lichniy-byudzhet/finansovaya-podushka

Спасибо за вопрос!

Спасибо,Елена за очень нужную и важную информацию