Ведение семейного бюджета методом распределения по конвертам самый простой и удобный способ управления личными финансами. Мы подготовили для вас готовые шаблоны таблиц для автоматического распределения бюджета по методу 4-х конвертов и 6-ти кувшинам.

СОДЕРЖАНИЕ:

- Различные вариации на тему метода конвертов

- Условия для применения любого из методов ведения бюджета

- Цели и результаты применения метода конвертов

- Метод 4-х конвертов

- Метод 6-ти кувшинов

- Классический метод распределения бюджета

- Метод 5-ти конвертов от финансового эксперта

- Метод под названием 60-10-10-10-10

- Небольшие хитрости при использовании метода конвертов

- Как поступать с незапланированными доходами

Различные вариации на тему метода конвертов

Существует несколько подходов к методу конвертов. На сегодняшний день можно выделить несколько новых модификаций метода, которые успешно применяются:

- Метод 4-х конвертов

- Метод 6 кувшинов

- Классический подход

- Метод 5-ти конвертов

- Метод 60-10-10-10-10

Есть еще метод 7 конвертов, метод 50-20-30 (сформулирован Алексой фон Тобель, генеральным директором LearnVest.com) и метод Kakebo (японская система)

Условия для применения любого из методов ведения бюджета

Для того, чтобы успешно реализовать выбранный метод ведения личного бюджета, должны быть соблюдены следующие условия:

- Должен быть источник дохода

- Нужно учесть все расходы на месяц вперед

- Обязательные платежи необходимо погашать своевременно

- Обязательно делать накопления (в комфортном режиме)

- Покупки должны быть запланированы (желательно не более 10% от дохода, если нет долгов и кредитов. Если есть — то менее 10% )

Цели и результаты применения методов конвертов

Каждый метод имеет свои определенные цели и результаты. Но есть то, что объединяет любые методы ведения бюджета семьи:

- Все члены семьи получают прекрасную возможность научиться управлять семейными финансами

- Устанавливается постоянный контроль доходов и расходов

- Нет смысла использовать подобный метод, если человек не готов менять свои финансовые привычки

Цель метода – это не постоянный контроль и ограничения. Главной целью является навык осмысленного подхода к ежемесячным тратам.

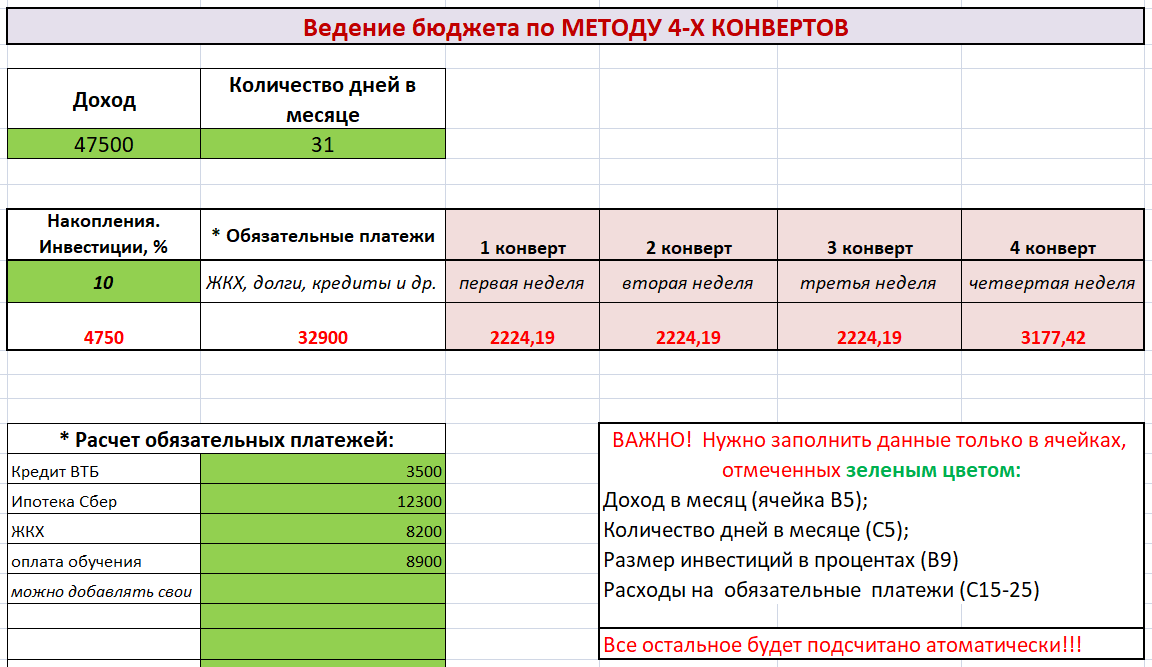

Метод 4-х конвертов

Метод не новый и не представляет из себя ничего сложного. Многие люди по всему миру уже давно и успешно применяют данную методику. Самое интересное, что система работает лучше, чем новые подходы. Подойдет тем, у кого есть долги и кредиты.

Скачать шаблон для расчета: Таблица расчета бюджета по методу 4-х конвертов

Главное преимущество метода заключается в том, что он подходит даже тем людям, которые только начинают работать над составлением собственного бюджета. Методика невероятно проста в использовании.

При поступлении дохода деньги распределяются следующим образом:

- 10% от дохода сразу отложите для инвестиций

- Из оставшейся суммы вычтите расходы на все обязательные платежи: коммунальные услуги, платежи по кредитам и долгам, платежи за детский сад или школу, транспортные расходы, расходы на интернет и сотовую связь, страховки и другое.

- Оставшуюся сумму денег разделите на 4 конверта, по одному на каждую неделю. Количество денег в последнем конверте всегда будет отличаться от первых трех. Оно зависит от количества дней в месяце.

Например, доход семьи 47 500 рублей. Обязательные платежи составляют 32900 руб. В следующем месяце 31 день:

* Откладываем 10% на инвестиции или накопления (4 750 руб.). Размер % можно снижать или увеличивать в зависимости от ситуации, но не исключать!!!

* Из оставшихся денег вычитаем инвестиции и обязательные платежи (47500-4750-32900=9850 руб.)

* Оставшиеся 9850 руб. делим на количество дней в следующим месяце и умножаем 7 дней недели. Получилось 2224, 19 руб.

* В первые 3 конверта кладем по 2224, 19 руб. (в сумме 6672,57 руб.). Остаток пойдет в 4 конверт (3177,42 руб.)

Скачать шаблон для автоматического расчета вашего личного бюджета можно здесь: Таблица расчета бюджета по методу 4-х конвертов

Для того чтобы правильно распределить средства по конвертам, нужно точно знать размер обязательных платежей. Для этого необходимо проанализировать ситуацию в течении 1-2 месяцев. На протяжении этого времени необходимо записывать все расходы, до копейки.

Если в конце месяца в конвертах что-то осталось, то это будет инвестиция в будущее.

Метод четырех конвертов удобный и простой способ планировать расходы таким образом, чтобы семья имела возможность приобретать все необходимое и даже периодически себя баловать.

Метод «6-ти кувшинов»

Альтернативный метод шести кувшинов не сложный для использования. Но, он не подойдет для тех, у кого есть долги и кредиты.

Все что нужно для данного метода – это пропорционально распределить доход на 6 частей-кувшинов (образно). Каждая из 6-ти частей отличается приоритетностью и категорией затрат.

Брать финансы из кувшина для других целей не разрешается. Каждый кувшин имеет свое функциональное назначение:

- В 1-й кувшин необходимо поместить 55% от всех видов доходов. Назначение этой части бюджета — обеспечение необходимых условий существования. Сюда входят продукты питания, одежда и обувь, использования транспорта или обслуживание автомобиля, бытовая химия, коммунальные услуги.

- Во 2-й кувшин необходимо отложить 10% дохода. Это средства для приятного времяпрепровождения: салон красоты, театр, кино, кафе, ресторан и так далее.

- В 3-й кувшин, также откладываем 10% дохода. Это средства для инвестиций. Деньги из этого кувшина нельзя тратить ни при каких условиях. Деньги должны делать деньги!

- В 4-й кувшин откладываем еще 10% от дохода. Назначение этой части денежных средств — накопления на случай форс-мажора, например на случай непредвиденной поломки бытовой техники или сантехники. К данной ситуации следует подготовиться заблаговременно. Благодаря такому приему отпадает необходимость брать кредиты.

- В 5-й кувшин откладываем следующие 10%. Этот кувшин предусматривает расходы на подарки родным, любимым и друзьям.

- В 6-й кувшин нужно отложить оставшиеся 5% от всех доходов. Это для затрат на образование всех членов семьи: курсы повышение квалификации, репетиторы для детей, покупка обучающей литературы и так далее. Также, в статью этих расходов входят расходы на посещение спортивных секций, приобретение инвентаря, спортивного питания. По факту эти деньги нужны на развитие, как духовное, так и физическое.

Скачать шаблон для расчета: Таблица расчета бюджета по методу 6 кувшинов

Эффективность метода кувшинов заключается в его простоте и возможности контролировать финансовые вопросы семьи. Чтобы распределить деньги потребуется несколько минут. Чтобы все шло по плану, важно соблюдать золотое правило метода «Никогда не брать деньги из кувшинов не по назначению».

Несколько рекомендаций:

- Совершенно необязательно ежемесячно тратить все деньги из кувшинов. Лучше всего если они будет понемногу накапливаться. Через какое-то время, например через год можно будет сделать перераспределение средств между кувшинами

- Процентное соотношение назначено условно, его можно пересмотреть. Если семья большая, то в первый кувшин нужно откладывать больше средств

- Если человек имеет несколько источников дохода, то каждый из них следует распределять согласно установленной пропорциональности.

Классический метод распределения бюджета

Метод конвертов в классическом исполнении использовали еще наши бабушки. Он действительно уже проверен временем и показал себя в действии. Задумка невероятно проста. Все заключается в том, что для каждой статьи расходов необходимо завести отдельный конверт.

Сейчас, вместо конвертов, удобнее пользоваться несколькими банковскими картами

Подготовив конверты их необходимо подписать. Помимо названия следует указать сумму предстоящих расходов. Категории могут быть разнообразными, к примеру, одежда, еда, деньги на лекарства, коммунальные услуги, развлечения и услуги транспорта.

Получив доход, деньги распределяются по конвертам. Начинать следует с обязательных платежей, например, еда, коммунальные услуги, кредиты.

После того, как деньги распределены, «одалживать» средства из других конвертов строго запрещено. К примеру, если в конверте «развлечения» средства закончились, это значит, что дальнейшие развлечения отменяются.

Если же деньги закончились в конверте «питание», придется перезанять в другом конверте. Однако в будущем, сумму лимита данного конверта придется пересмотреть.

В конце месяца следует подвести итог. Если в каких-то конвертах остались свободные деньги их можно переложить в конверт «сбережения». Таким образом, можно не ограничивать себя в тратах и даже экономить.

Метод 5-ти конвертов от финансового эксперта

Распределение средств по методу 5 конвертов осуществляется следующим образом:

- 1-й конверт: деньги на финансовые цели, инвестиции, крупные покупки

- 2-й конверт: деньги на финансовую подушку безопасности, если у вас ее еще нет. Резервный фонд должен составлять от 3 до 6 месяцев ежемесячных расходов

- 3-й конверт; деньги на ежегодные расходы: отпуск, страховки на машину, квартиру, сборы ребенка в школу

- 4-й конверт: деньги на жизнь: продукты питания, коммунальные платежи, транспортные расходы

- 5-й конверт: деньги на мотивацию, профилактику здоровья или незапланированные расходы

Метод под названием 60-10-10-10-10

Данный метод похож на метод 6-ти кувшинов, но он имеет свои нюансы. Финансовые средства распределяются по следующей схеме:

- 60% на повседневные расходы: продукты питания, транспорт, средства личной гигиены, бытовая химия и др.

- 10% для формирования денежного запаса — финансовой подушки безопасности, которая может быть использована только в случае крайней необходимости: потеря работы, срочная операция, экстренная помощь близким, поломка крупной бытовой техники и другие форс-мажорные ситуации

- 10% на формирование целевых накоплений для крупных покупок: машина, телевизор, ноутбук и так далее. Также эти деньги могут быть использованы для погашения долгов

- 10% на нерегулярные расходы: лекарства, ремонт машины или техники, подарки близким и друзьям

- 10% на развлечения, радости и отдых.

По отзывам тех, кто уже пользовался данным методом, если на повседневные траты использовать не более 60% бюджета, появляется возможность экономии средств.

Небольшие хитрости при использовании метода конвертов

Итак, если семья решила заняться планированием бюджета по методу конвертов, рекомендовано пользоваться маленькими хитростями. После того, когда средства разложены по конвертам, следует положить в конверты наиболее крупные купюры, что визуально денег казалось меньше.

Когда конверт полный, человек на психологическом уровне думает, что денег гораздо больше и делает излишние траты. Когда речь идет о содержании семьи, особенно если в семье есть несколько детей, то понятно, что экономия – это нормальный процесс.

Однако, экономия тоже бывает разной, грамотно распределив расходы, можно не чувствовать себя ограниченными. Часто экономия ассоциируется у всех с жёсткими ограничениями. Метод конвертов ориентирован не только на то, чтобы умело тратить деньги, но и на то, чтобы действительно экономить и в итоге получать пассивный доход.

Некоторые семьи утверждают, что спустя несколько лет практики подобного метода, удалось заполучить сбережения. Из этого следует сделать вывод – метод конвертов работает и его обязательно следует испробовать на бюджете своей семьи. Важно, что рисков он не предполагает и семья точно ничего не потеряет. Остальные средства используются для методов конвертов.

Как поступать с незапланированными доходами

Если ситуация позволяет, то незапланированные доходы можно отложить для будущих инвестиций. Не следует делать спонтанных покупок, особенно если речь идет о дорогих вещах.

Если у семьи есть долги или кредиты, незапланированные доходы можно направить на досрочное их погашение. Это позволит частично снизить ежемесячный платеж и финансовую нагрузку на бюджет.

Вы ознакомились с наиболее популярными методами ведения бюджета. Напишите, пожалуйста, в комментариях, какой метод для вас наиболее подходит. Возможно у вас есть опыт по использованию какого-либо из описанных методов?

Спасибо за прочтение статьи! Оставайтесь с нами на сайте «Грамотные финансы», повышайте свой уровень финансовой грамотности и становитесь богаче!